Uma Breve História do Dinheiro

Este artigo é uma tradução do texto original A Brief History of Money do Haseeb Qureshi.

Link: https://nakamoto.com/a-brief-history-of-money

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks"

— O bloco Genesis do Bitcoin

Em outubro de 2008, um programador pseudônimo chamado Satoshi Nakamoto publicou um white paper no qual descrevia um protocolo para uma moeda digital descentralizada. Ele chamou esse protocolo de Bitcoin. Alguns anos depois, Satoshi desapareceu sem deixar rastro, mas a tecnologia que ele criou mudaria o mundo.

O Bitcoin é agora um fenômeno global. Mas por que foi criado? Por que decolou quando decolou? E por que teve sucesso onde seus predecessores falharam?

É tentador começar um curso como este falando sobre criptografia ou blockchains, mas se quisermos entender essas coisas a partir dos primeiros princípios, temos que começar ainda mais simples. Para entender por que as criptomoedas foram inventadas, primeiro você tem que entender qual problema elas foram projetadas para resolver.

Então, vamos começar tentando responder à simples pergunta: o que é dinheiro e por que surgiu?

As origens do dinheiro

Imagine que somos dois agricultores neolíticos. Você tem algum grão, eu tenho algumas vacas, e ambos decidimos trocar. Essa troca direta de commodities é conhecida como escambo.

O escambo parece adorável em princípio, mas é terrivelmente ineficiente. Isso porque a troca direta sofre da chamada dupla coincidência de desejos. Para que uma troca ocorra, ambas as partes devem querer exatamente o item que a outra pessoa está disposta a trocar. E se Jane quiser uma vaca de Jim, enquanto Jim quer grãos de Joe, e Joe quer lã de Sally? Em uma economia baseada em escambo, esse mercado não pode ser resolvido, e todos são obrigados a esperar até que a configuração perfeita de trocas chegue ao mercado. Isso significa que muitas trocas, que de outra forma seriam desejáveis, nunca acontecerão.

Os antropólogos acreditam que é improvável que o dinheiro tenha surgido do escambo, mas é instrutivo tratá-lo como um caso base.

Muitas vezes há uma commodity em alta demanda em toda a economia, e essa commodity começa a dominar o comércio. Essa commodity pode ser gado, inhame ou, se você estiver na prisão, cigarros. Se essa commodity se tornar suficientemente difundida, ela efetivamente se torna uma forma de dinheiro, conhecida como dinheiro comoditizado. Mas a maioria das formas de dinheiro comoditizado não é muito escalável, e as commodities mais valorizadas tendiam a diferir entre as sociedades antigas.

O primeiro proto-dinheiro observado assumiu a forma de colecionáveis. Colecionáveis são pequenos itens principalmente homogêneos, como conchas ou contas. Colecionáveis tendem a ser duráveis, fáceis de armazenar ou esconder em uma pessoa, difíceis de encontrar ou falsificar e fáceis de avaliar em valor. Isso os tornou formas mais robustas de dinheiro em relação a muitas formas de dinheiro comoditizado, como gado.

Wampum beads. Crédito: Lise Puyo, UPenn

A adoção de colecionáveis como dinheiro durável foi fundamental na evolução humana. As tribos frequentemente se especializavam em caçar uma espécie específica, mas devido às migrações dos animais, uma determinada tribo poderia ter muito pouco alimento durante partes do ano. Ao coletar colecionáveis enquanto sua presa estava em baixa temporada, eles poderiam trocar com outras tribos cuja presa estava em alta temporada e, portanto, tinham excesso de comida. Através do comércio de colecionáveis, a comida poderia ser distribuída uniformemente ao longo do tempo e todas as tribos estariam melhores.

Alguns historiadores afirmam que o dinheiro teve sua origem nos colecionáveis, enquanto outros afirmam que o dinheiro teve sua origem no crédito. O crédito, neste contexto, refere-se à contabilidade simples de favores humanos: eu te empresto algo e confio que você me pagará de volta mais tarde. Dada a natureza próxima das tribos humanas, é possível que o crédito dominasse muitas relações sociais.

Mesmo quando tribos humanas se estabeleceram na era neolítica, as vilas tendiam a ser pequenas e próximas. Assim, a maioria das pessoas conhecia a capacidade de crédito umas das outras. Era possível ter uma conta de bar aberta em um bar local quando o barman conhecia você, sua família e seu status na sociedade. Com o tempo, relacionamentos de crédito como esses evoluíram para notas promissórias, trocadas diretamente em uma economia local.

Mas sistemas de crédito informais não se expandem para cidades, onde é impossível para todos conhecerem todos. Para orquestrar sociedades maiores, você eventualmente precisa de um sistema maduro de dinheiro.

Isso levanta a questão: o que é necessário para que algo se torne dinheiro?

As propriedades do dinheiro

A definição econômica predominante do dinheiro foi proposta pela primeira vez por William Stanley Jevons em 1875. Segundo Jevons, o dinheiro tem três propriedades principais:

-

reserva de valor

-

meio de troca

-

unidade de conta

Quando um ativo serve como reserva de valor, significa que você pode recuperar confiavelmente o valor que pagou por esse ativo. Isso desqualifica ativos perecíveis como inhame de servir como dinheiro. Se o seu dinheiro pode apodrecer, é uma má reserva de valor. Portanto, para um ativo servir como reserva de valor, ele deve ser durável.

No entanto, a durabilidade é uma condição necessária, mas não suficiente. Recuperar o valor pago por um ativo implica a capacidade de vendê-lo a alguém posteriormente pelo preço original do ativo. Assim, uma segunda condição para um ativo servir como reserva de valor é que ele deve ser consistentemente valorizado por outros no mercado.

Um meio de troca é o ativo que usamos para resolver transações diretamente. Este é o obstáculo mais fácil de superar. Você pode usar pontos de recompensa da Starbucks para comprar um latte, então os pontos da Starbucks funcionam como meio de troca. Mas, é claro, os pontos da Starbucks não são uma ótima reserva de valor - as pessoas sabem disso instintivamente e não armazenam suas economias em pontos da Starbucks. Isso não é apenas porque é impraticável; as pessoas estão cientes de que a Starbucks pode modificar seu programa de recompensas para desvalorizar esses pontos e não há um mercado estável para vender pontos acumulados.

Mas como meio de troca para comprar café, os pontos da Starbucks funcionam perfeitamente bem.

Uma unidade de conta é a unidade na qual você denomina preços. Este é simples: como você cita o preço de uma casa? O preço é denominado em USD, em euros ou em conchas de caramujo? Essa é a sua unidade de conta.

Há momentos em que a moeda reconhecida legalmente deixa de ser uma unidade de conta. Por exemplo, em 2009, os dólares zimbabuanos estavam passando por hiperinflação rápida. Com os preços dos bens disparando, tornou-se impraticável para as empresas continuar marcando seus preços todos os dias na moeda em colapso. Então, em vez disso, as empresas denominaram preços em USD e simplesmente registraram a taxa de câmbio diária USD/dólar zimbabuano. Assim, o dólar zimbabuano deixou de ser uma unidade de conta e não serviu mais como dinheiro de maneira significativa.

Então, o que Jevons nos diz em última análise é que, em última análise, quase qualquer coisa pode ser dinheiro, mas poucas coisas realmente o são. Se você está procurando candidatos, não importa se é físico ou digital, feito de metal ou papel - se for durável e houver mais de um, pode ser dinheiro, dadas as circunstâncias certas.

Isso pode parecer um ponto abstrato. Mas houve muitos casos de seres humanos convergindo em formas não convencionais de dinheiro, e muitas vezes é útil entender um conceito vendo-o esticado ao extremo. Então, vamos nos voltar a seguir para uma das formas mais estranhas de dinheiro: os Yapese e suas pedras Rai.

As pedras de Rai.

A ilha de Yap é uma pequena ilha em Micronésia. Os Yapese têm uma prática estranha que remonta a pelo menos 1000 anos: os Yapese usam "dinheiro de pedra".

Esses enormes discos de calcário em forma de rosca são conhecidos como pedras Rai. As maiores pedras pesam várias toneladas - muito grandes para os humanos moverem facilmente, muito menos carregá-las em suas carteiras. Então, como é possível para os Yapese transacionarem com essas pedras maciças?

Rai stones. Crédito: Gerald Zinnecker, Flickr

Em resumo: as pedras nunca se movem. Em vez disso, os yapeses "trocam" as pedras inteiramente por meio de acordo social.

Desde que ambas as partes concordem em realizar uma transação com uma pedra Rai (ou uma fração dela), a pedra Rai é considerada transferida. A localização física de cada pedra não é considerada significativa. Essa transação é registrada apenas por meio da história oral.

Uma vez, uma família Yapese respeitada estava transportando uma pedra Rai pelo mar. Presa em uma tempestade violenta, a embarcação virou e a pedra Rai afundou no fundo do mar.

Ficou amplamente acordado que a família era muito honrada para ter sua riqueza diminuída por um evento infeliz. Portanto, foi decidido que esta pedra Rai ainda era válida e continuou a ter valor e "mudar de mãos", embora ninguém pudesse determinar exatamente onde ela estava no fundo do mar.

Nos dias de hoje, os yapeses usam principalmente dólares americanos, e as pedras Rai são trocadas apenas em circunstâncias especiais, como casamentos ou negociações políticas. Mas a história das pedras Rai ilustra uma lição importante: qualquer coisa pode servir como dinheiro, desde que haja um consenso social estável sobre seu valor. Embora seja bom que o dinheiro tenha algum valor intrínseco, não é estritamente necessário.

Como Yuval Noah Harari coloca em seu livro "Sapiens":

Por que alguém deveria estar disposto a trocar um arrozal fértil por um punhado de conchas inúteis? Por que você está disposto a virar hambúrgueres, vender seguros de saúde ou cuidar de três crianças malcriadas quando tudo o que recebe por seus esforços são algumas peças de papel colorido? As pessoas estão dispostas a fazer tais coisas quando confiam nas criações de sua imaginação coletiva. A confiança é a matéria-prima a partir da qual todos os tipos de dinheiro são cunhados.

Ou, como Peter Thiel coloca:

Dinheiro é apenas uma bolha que nunca estoura.

As pedras Rai ilustram um ponto importante: a forma que o dinheiro assume é arbitrária. O que importa é a função subjacente que ele desempenha em uma sociedade.

Mas voltemos ao nosso mundo. A seguir, vamos traçar a história de como o dinheiro evoluiu historicamente.

Metais como dinheiro

A linhagem evolutiva do dinheiro moderno começa realmente com metais preciosos. Acredita-se que o primeiro uso de metais como dinheiro tenha começado por volta de 1000 a.C., no advento da Era do Ferro.

Pode parecer óbvio agora que metais preciosos são valiosos, mas vale a pena perguntar: por que tantas sociedades convergiram em metais como forma de dinheiro? Existem algumas razões intrínsecas pelas quais metais preciosos se tornaram melhores como dinheiro do que objetos colecionáveis. Os metais preciosos são:

-

visualmente impressionantes para decoração e joias

-

escassos (o que leva a baixa inflação de oferta)

-

duráveis e difíceis de corroer

-

difíceis de falsificar

-

divisíveis (quebrando-os em quantidades menores)

Inicialmente, pedaços de metal de ouro e prata eram usados diretamente como formas de dinheiro. Eventualmente, a cunhagem começou por volta de 600 a.C. na Turquia moderna. Essas primeiras moedas foram cunhadas a partir de uma liga de ouro e prata.

Lydian coins, circa 600 BC. Crédito: Romancoins.info

Por que produzir moedas em vez de usar diretamente peças de ouro e prata? É muito trabalho. Qual é o problema em usar ouro e prata diretamente?

A resposta óbvia é que a cunhagem padroniza as quantidades de pagamento. Mas essa não é a resposta completa - afinal, a maioria das pequenas sociedades operava com relacionamentos de crédito, e a liquidação por meio de ouro raramente era necessária em redes de comércio local.

Antropólogos como David Graeber especulam que a cunhagem surgiu para atender às necessidades de exércitos organizados e mercenários. Os soldados viajam longas distâncias e não possuem relacionamentos de crédito duradouros. Portanto, a única forma de eles receberem compensação é por meio de formas de dinheiro que sejam reconhecidas em lugares distantes. Mesmo que a contraparte não reconhecesse o soberano que apoiava a moeda, ainda estaria disposta a valorar o metal precioso na própria moeda.

O dinheiro em papel, por outro lado, só surgiria em 1000 d.C., 1600 anos depois. O dinheiro em papel foi inventado pela primeira vez na China durante a Dinastia Song e seria exportado para a Europa muito mais tarde por Marco Polo. Esse dinheiro em papel é um caso interessante.

As notas de papel da Dinastia Song deveriam ser resgatáveis por taxas de câmbio fixas em ouro, prata ou seda. Mas, na prática, a conversão nunca foi permitida. Então, as notas eram essencialmente negociadas sem nenhum lastro em commodities. Assim, o primeiro dinheiro em papel também foi, sem dúvida, a primeira moeda fiduciária.

O que queremos dizer com moeda fiduciária? A palavra "fiduciária" significa literalmente "por fé". Uma moeda fiduciária é aquela que não tem valor intrínseco, mas é valiosa apenas porque as partes que a trocam concordam com o seu valor ou porque um terceiro usa seu poder para manter esse valor. Isso coloca o dinheiro fiduciário em forte contraste com o dinheiro em commodities, que é intrinsecamente valioso. Na ausência do apoio implícito de um terceiro, as notas de papel fiduciárias seriam basicamente pedaços de papel sem valor.

Isso levanta a questão: por que o dinheiro fiduciário não surgiu antes? É muito mais barato imprimir dinheiro fiduciário do que cunhar moedas de ouro. Claro, o papel foi inventado na China e só chegou à Europa no século XIII, mas você não precisa necessariamente de papel para criar moedas fiduciárias. Hoje, as moedas de um centavo e de cinco centavos são moedas fiduciárias, já que seus metais subjacentes valem menos do que seus valores nominais. Por que não surgiu antes?

David Graeber especula que a razão pela qual o dinheiro fiduciário surgiu primeiro na China é porque era o único governo centralizado e poderoso o suficiente para impor um controle de cima para baixo sobre sua economia doméstica. Lembre-se de que a história geralmente enfatiza os reis e seus reinos - afinal, são eles que ditam a história - mas os reis e seus acontecimentos tinham pouco impacto na vida cotidiana da maioria das pessoas. Como um antigo provérbio chinês diz, 天高皇帝远: “o céu é alto e o imperador está distante”. Portanto, geralmente não era a moeda cunhada pelo governo que circulava na economia local.

Com o tempo, os governos ganhariam muito mais controle sobre suas economias domésticas graças aos avanços tecnológicos e às burocracias mais desenvolvidas. E com esse controle veio a padronização econômica da moeda soberana.

A história do sistema bancário moderno

Hoje, a maioria das transações financeiras são intermediadas por bancos. Mas a atividade bancária é uma invenção relativamente recente na história monetária. Trocadores de dinheiro, agiotas e depósitos têm raízes antigas, mas os primeiros bancos modernos foram criados na Itália renascentista, administrados por famílias de comerciantes como os Médicis. Falências bancárias eram comuns nessa época, e a maioria dos bancos não sobreviveu por muito tempo.

O dinheiro em papel finalmente chegaria à Europa em 1661 na forma de notas bancárias suecas. Antes da centralização bancária, todos os bancos eram operados privadamente. Cada banco emitia suas próprias notas bancárias, geralmente resgatáveis por ouro mantido nas reservas do banco.

Como o dólar americano é agora a moeda de reserva do mundo, vale a pena refletir sobre a história monetária dos Estados Unidos. Quando a América foi fundada, o governo federal era responsável pela cunhagem de moedas de prata e ouro, com o dólar americano definido como valendo uma quantidade fixa de metal precioso. No entanto, a maioria do dinheiro em circulação na economia era composta de notas bancárias privadas emitidas por vários bancos comerciais - em um ponto, havia mais de 5.000 tipos diferentes de notas em circulação. Os EUA imprimiriam brevemente dinheiro fiduciário em papel para financiar a Guerra Civil em 1861, mas depois voltariam ao dinheiro lastreado em metais preciosos.

Twenty dollar private bank note. Crédito: Library of Commerce

Dado que a maioria das notas foi emitida por bancos privados, o sistema financeiro era muito solto. Isso levou a frequentes panes e corridas aos bancos. Para estabilizar o sistema bancário, em 1913 os EUA estabeleceram um banco central independente chamado Federal Reserve. O Federal Reserve recebeu o direito exclusivo de imprimir dólares americanos, com o mandato explícito de evitar panes bancárias e crises monetárias. Inicialmente, o Federal Reserve era obrigado a ter lastro em ouro para 40% de suas notas em circulação.

Após a Segunda Guerra Mundial, os EUA se tornaram a superpotência financeira do mundo, e usaram esse poder para liderar um sistema monetário internacional conhecido como Bretton Woods. Sob o sistema Bretton Woods, todas as principais potências mundiais fixavam as taxas de câmbio de suas próprias moedas em relação ao USD (com cerca de 1% de margem de manobra), sendo que o próprio USD era atrelado ao ouro. Isso estabilizou as taxas de câmbio entre as principais moedas mundiais.

Mas a estabilidade imposta por Bretton Woods não duraria. Na década de 1970, com a economia americana em expansão e aumento nos gastos governamentais com a Guerra do Vietnã, o Federal Reserve imprimiu mais dólares americanos do que tinha lastro em ouro. Isso fez com que o dólar fosse supervalorizado no sistema Bretton Woods. Os governos estrangeiros começaram a sair do sistema Bretton Woods e a converter seus excessos de dólares em ouro, esgotando as reservas de ouro dos EUA. Nixon percebeu que se isso continuasse, haveria uma crise. Então, em 1971, Nixon rompeu com Bretton Woods, cancelando a conversibilidade internacional do USD em ouro e quebrando permanentemente o padrão ouro e transformando o dólar americano em uma moeda fiduciária pura.

The New York Times front page on August 22, 1971. Crédito: New York Times

Com o dólar americano agora uma moeda fiduciária, o Federal Reserve teve muito mais liberdade para ditar a política monetária do país e, em grande medida, do mundo. Desde então, todas as principais moedas mundiais também se tornaram moedas fiduciárias, gerenciadas centralmente por seus respectivos bancos centrais.

À primeira vista, a transição para uma moeda fiduciária parece estranha. Um dia, o dólar americano era valioso porque podia ser trocado por ouro. No dia seguinte, ele é valioso porque... só porque?

O que dá valor a uma moeda fiduciária? É como as pedras Rai, onde é valioso simplesmente porque todos concordamos que é valioso?

Isso é em parte correto. Certamente, os dólares americanos serão valiosos porque as empresas americanas preferem ser pagas neles, e muitas pessoas querem comprar coisas de empresas americanas. Mas o que impede a economia dos EUA de padronizar outra moeda? Tecnicamente, as empresas americanas são legalmente livres para aceitar pagamento na moeda que desejarem.

A razão pela qual o dólar americano mantém seu valor é porque o governo dos EUA faz duas garantias importantes sobre os dólares americanos. A primeira garantia é que o governo dos EUA e o Federal Reserve tomarão medidas razoáveis para preservar seu poder de compra estável no mercado. A segunda garantia é que o pagamento de impostos nos EUA só será aceito em dólares americanos. Assim, como há muitas pessoas que precisam pagar impostos ao governo dos EUA, haverá uma grande demanda por dólares americanos (isso também é aumentado pela demanda de petrodólares). Essas garantias, em última análise, fundamentam o valor do dólar americano como uma moeda fiduciária.

Avançando rapidamente para o século XXI, muita coisa aconteceu desde o fim do padrão-ouro. Em 2008, vimos uma crise financeira ameaçar destruir o sistema bancário global. Em resposta a falências bancárias em cascata, bancos centrais ao redor do mundo salvaram instituições financeiras, imprimiram grandes quantidades de dinheiro e realizaram operações maciças de compra de ativos - uma prática conhecida como flexibilização quantitativa.

Nesse contexto de caos financeiro, um programador pseudônimo chamado Satoshi Nakamoto estava trabalhando no protocolo Bitcoin. E foi esta manchete no auge da crise financeira, impressa na capa de um jornal britânico, que Satoshi incorporaria no primeiro bloco da cadeia de blocos Bitcoin:

“The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.”

Cover story of The Times on January 3rd 2009. Credit: The Times

Mas ainda não estamos prontos para falar sobre Bitcoin. Para entender completamente por que as criptomoedas surgiram, precisamos olhar não apenas para o dinheiro, mas também para a história dos pagamentos: como o dinheiro foi historicamente transferido.

O desenvolvimento das tecnologias de pagamento

Desde o surgimento do dinheiro, houve muitas tecnologias que facilitaram o pagamento: notas de papel, cheques e cartas de crédito têm todas origens antigas.

Mas a tecnologia moderna de pagamentos realmente começou a evoluir com a invenção do cartão de crédito. Embora os cartões de crédito existissem já nos anos 1920, as primeiras versões dos cartões de crédito eram emitidas por um único comerciante para uso em suas próprias lojas. A ideia de um cartão de crédito como um esquema de pagamento universal só surgiria nos anos 1950.

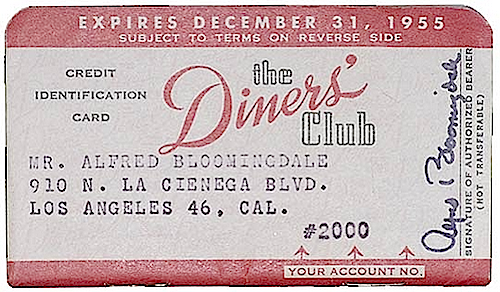

Original Diner's Club credit card. Credit: Diner's Club

O primeiro cartão de crédito a alcançar sucesso comercial foi o Diner's Club em 1950. O cartão original era feito de papelão e só era aceito em 27 restaurantes em Nova York. Este número aumentou rapidamente à medida que os consumidores começaram a adotar pagamentos sem dinheiro em espécie. A Visa seria fundada em 1958 e a Mastercard em 1979. Dado que os escores de crédito e a vigilância financeira não eram tão difundidos nos primeiros dias dos cartões de crédito, muitas redes de cartões de crédito impulsionaram a adoção por meio de campanhas de correio direto, enviando literalmente um cartão para cada endereço em um código postal inteiro.

Nos anos 80, os cartões de crédito se tornaram ubíquos na sociedade americana. Eles rapidamente se espalharam pela Europa e além, e desde então levaram a uma revolução nos pagamentos sem dinheiro em espécie.

A próxima iteração na tecnologia de pagamentos seria lançada pela Internet, que começou a ser adotada pelo consumidor em massa no final dos anos 90. No início da Internet, quase todos os pagamentos eram feitos por meio de cartões de crédito. Isso ocorre porque as redes de cartões de crédito já eram bastante robustas e quase todos já tinham um cartão. Mas os esquemas de pagamento nativos da Internet acabariam surgindo, como Cybercash e DigiCash. A primeira empresa de pagamentos on-line amplamente bem-sucedida foi a PayPal em 2002, que foi a público e posteriormente adquirida pelo eBay por US$ 1,5 bilhão.

Hoje, há uma ampla variação na forma como os consumidores realizam pagamentos on-line. Na maioria dos países, incluindo os EUA, os consumidores preferem cartões de crédito ou cartões bancários. Mas outros métodos comuns incluem Paypal, eWallets como AliPay ou Skrill e, em alguns países, pagamento na entrega em dinheiro. Com o surgimento das criptomoedas, esse cenário evoluiu ainda mais.

O nascimento do Bitcoin

A história da humanidade testemunhou muitas evoluções nas formas e incentivos em torno do dinheiro. Claro, há muito mais na história do dinheiro do que podemos abordar nesta breve pesquisa. Mas qualquer história do dinheiro deve agora terminar com o mesmo capítulo final: a invenção das criptomoedas.

Desde o seu lançamento em 2009, o Bitcoin tem causado furor no mundo. Em 2010, um bitcoin valia US$0,003 e, em dezembro de 2017, o Bitcoin atingiu sua máxima histórica de quase US $ 20.000 por bitcoin, um aumento de 6.000.000x. Hoje, o preço de um Bitcoin gira em torno de US $ 7.000 por bitcoin. Estima-se que o Bitcoin tenha cerca de 25 milhões de usuários em todo o mundo - uma figura pequena em escala global, mas que continua a crescer.

É uma história impressionante. Mas a história do Bitcoin é sobre mais do que apenas preço: sua origem está profundamente enraizada na ideologia. Agora vamos nos voltar para outro aspecto de como as criptomoedas surgiram: a partir da subcultura conhecida como cypherpunks. Na próxima lição, aprenderemos sobre os cypherpunks, suas tentativas anteriores de construir moedas digitais e por que todas as outras tentativas haviam falhado - até o Bitcoin.

Exercício

No final de cada lição haverá uma atividade para testar sua compreensão. Recomendamos fortemente que você faça todas as atividades, pois isso ajudará você a internalizar melhor o material. Algumas das atribuições serão simples questionários de múltipla escolha, e outras serão problemas de programação completos.

Para começar, a primeira atividade será de múltipla escolha.

Clique aqui para ir para o exercício! Assim que você tiver concluído, estará pronto para avançar.